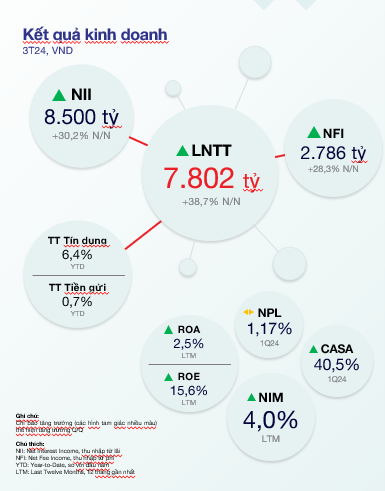

Ngân hàng Thương mại cổ phần Kỹ thương Việt Nam (Techcombank – mã chứng khoán TCB) công bố kết quả kinh doanh hợp nhất quý I/2024 với lợi nhuận trước thuế đạt 7.802 tỷ đồng, tăng 38,7% so với cùng kỳ năm 2023. Lợi thế về vốn giá rẻ (tiền gửi không kỳ hạn – CASA) tiếp tục tăng lên 40,5%, vượt xa các đối thủ cạnh tranh trong ngành.

CASA tăng gấp rưỡi cùng kỳ

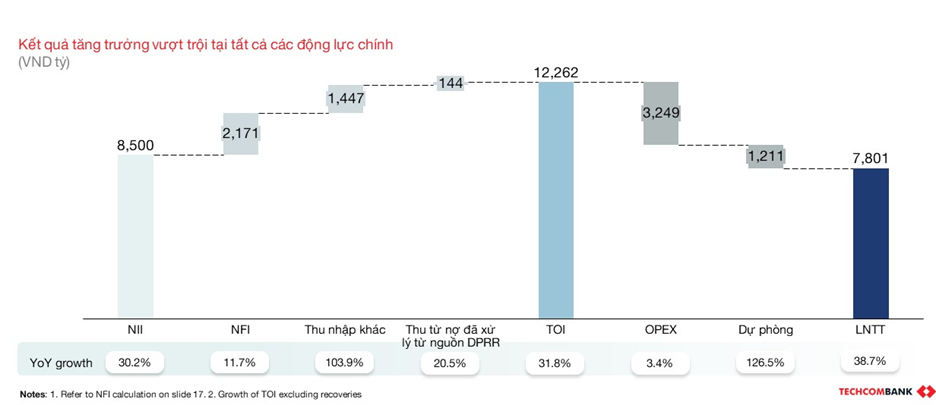

Tiếp nối đà tăng trưởng từ cuối 2023, Techcombank ghi nhận kết quả tích cực tại quý đầu năm 2024. Tổng thu nhập hoạt động (TOI) và lợi nhuận trước thuế lần lượt tăng 32% và 39% so với cùng kỳ năm trước, dẫn dắt bởi thu nhập lãi, phí và các hoạt động khác tăng trưởng ấn tượng, đồng thời duy trì quản trị chi phí chặt chẽ.

Tăng trưởng tín dụng của Ngân hàng tiếp tục cao hơn thị trường, biên lãi thuần (NIM) cải thiện, và số dư CASA tiếp tục tăng khoảng 2% từ đầu năm, trên mức nền cao tại cuối 2023.

Tại thời điểm cuối quý I/2024, tổng tài sản của Techcombank tăng 4,3% so với cuối 2023 lên mức 885,7 nghìn tỷ đồng. Tính riêng Ngân hàng mẹ, tín dụng tăng trưởng 6,4% so với đầu năm lên ngưỡng 563,9 nghìn tỷ, phù hợp với hạn mức tín dụng được cấp bởi Ngân hàng Nhà nước.

Trong đó, đáng chú ý, dư nợ ngoài ngành bất động sản của Techcombank tăng tới 38%, phản ánh nỗ lực đa dạng hóa danh mục tín dụng của nhà băng này.

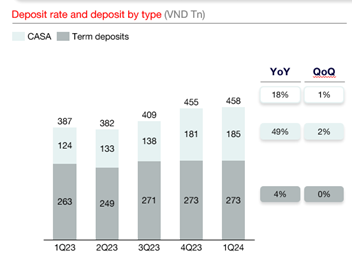

Tiền gửi khách hàng của Techcombank tăng trưởng ấn tượng 18,3% so với cùng kỳ và ổn định so với đầu năm, đạt 458 nghìn tỷ đồng. Trong đó tiền gửi không kỳ hạn (CASA) tăng 49,4% so với cùng kỳ và 2% so với cuối năm 2023, giúp tỷ lệ tiền gửi không kỳ hạn trong tổng tiền gửi tăng lên mức 40,5%, mức cao nhất hệ thống ngân hàng.

Trong khi đối thủ cạnh tranh ngôi vương CASA với Techcombank ghi nhận mức tỷ lệ CASA giảm xuống 36,6%. Động lực tăng trưởng CASA được củng cố thông qua những định vị giá trị độc đáo được ra mắt trong quý như tính năng “Sinh lời tự động” và nền tảng khách hàng thân thiết Techcombank Rewards.

Các mảng kinh doanh chính tăng trưởng mạnh

Thu nhập lãi thuần của ngân hàng đạt 8,5 nghìn tỷ đồng trong quý đầu năm nay, tăng 30,2% so với cùng kỳ năm trước, chủ yếu nhờ tăng trưởng tín dụng tích cực và chi phí vốn được cải thiện. Biên lãi thuần (NIM theo quý) đạt mức 4,4%, so với 4,2% của quý 4/2023.

Thu nhập từ dịch vụ đạt 2,8 nghìn tỷ đồng, tăng 28,3% so với cùng kỳ. Trong đó, thu nhập từ phí dịch vụ ngân hàng đầu tư đạt hơn 750 tỷ đồng, cao gấp hơn 2,5 lần (164%) so với cùng kỳ năm trước nhờ kết quả kinh doanh tích cực của TCBS; thu từ thư tín dụng (LC), tiền mặt và thanh toán đạt 1.160 tỷ đồng, tăng 17,1% so với cùng kỳ; Thu phí từ dịch vụ thẻ đạt 498 tỷ đồng, tăng 9,2% so với cùng kỳ.

Riêng mảng thu từ phí dịch vụ ngoại hối và bảo hiểm ghi nhận sụt giảm hơn so với cùng kỳ, một phần do nền cao của nguồn thu ngoại hối quý I/2023 trong khi mảng bảo hiểm vẫn trầm lắng.

Tuy nhiên, điểm tích cực là thu phí bảo hiểm quy năm (APE) ở Techcombank vẫn tốt hơn nhiều so với thị trường chung, chỉ giảm khoảng 25% so với cùng kỳ trong khi toàn thị trường giảm tới 50%.

Hoạt động khác mang về cho Techcombank thêm khoản thu thuần 832 tỷ đồng, không bao gồm hoàn nhập dự phòng, tăng 72,6% so với cùng kỳ chủ yếu nhờ lãi từ hoạt động kinh doanh chứng khoán và ngoại hối.

Thu từ nợ đã xử lý bằng nguồn dự phòng rủi ro cũng tốt hơn cùng kỳ năm ngoái tới 20,5%, đạt 144 tỷ đồng.

Chi phí hoạt động của Techcombank quý đầu năm nay tăng nhẹ 3,4% lên 3,2 nghìn tỷ đồng. Tỷ lệ chi phí/thu nhập (CIR) giảm mạnh từ 33,8% cùng kỳ xuống còn 26,5%, nằm trong nhóm ngân hàng kiểm soát chi phí tốt nhất hệ thống, là mức mà lãnh đạo ngân hàng này từng chia sẻ là “không tưởng”.

Tỷ lệ nợ xấu giảm, dự phòng bao phủ nợ xấu lên mức 106%

Cũng trong quý đầu năm, nhờ chất lượng tài sản được kiểm soát tốt hơn nên chi phí dự phòng cũng giảm khoảng 25,9% xuống 1.211 tỷ đồng. Tỷ lệ dự phòng bao phủ nợ xấu tăng lên mức 106%, từ mức 102% cuối năm ngoái.

Vị thế vốn của Techcombank vẫn được duy trì mạnh mẽ, với tỷ lệ cho vay trên tiền gửi (LDR) là 78,5% tại thời điểm 31/3/2024. Tỷ lệ nguồn vốn ngắn hạn cho vay trung và dài hạn ở mức 25,1%, thấp hơn nhiều so với mức trần quy định 30%.

Tỷ lệ an toàn vốn (CAR) theo Basel II của Ngân hàng tiếp tục cao hơn nhiều so với yêu cầu tối thiểu 8,0%. Tỷ lệ này vẫn nằm trong ngưỡng mục tiêu 14-15% của Ngân hàng.

“Nhờ khả năng sinh lời, sức mạnh của bảng cân đối và chất lượng tài sản hàng đầu, Ban lãnh đạo Techcombank tự tin duy trì kết quả kinh doanh tích cực trong năm thứ tư của hành trình chuyển đổi 2021-2025. Cùng với đó, kế hoạch chi trả cổ tức tiền mặt 1.500 đồng/cổ phiếu đã được thông qua tại Đại hội đồng cổ đông 2024, một minh chứng cho cam kết kiến tạo giá trị vượt trội cho cổ đông của Ngân hàng” – Tổng Giám đốc Jens Lottner chia sẻ.

{kind=link}

{kind=link}

{kind=link}